A situação financeira do Fluminense na gestão Peter Siemsen (2011-2016) é tema em novo post no blog da Flusócio. O principal grupo político da situação faz um comparativo, através de dados e gráficos, com a administração Roberto Horcades e constata que desde 2010, no último ano da gestão Horcades, a dívida caiu em R$ 16 milhões. Confira na íntegra:

Durante as últimas semanas, a imprensa e os fóruns de internet têm discutindo bastante a situação financeira dos clubes do Rio de Janeiro. Do Fluminense em especial. Muito se fala sobre a competência ou não da gestão Peter Siemsen em lidar com a dívida.

Antes de mais nada, caro leitor, será preciso uma pequena introdução técnica sobre finanças. Quando um contador ou analista financeiro fala em dívida, referindo-se a uma empresa, normalmente se refere à dívida bancária, isto é, empréstimos e financiamentos contratados junto aos bancos comerciais do país. Mais comumente ainda, fala-se em dívida líquida, que nada mais é que o total de dívidas com os bancos subtraído do total de caixa que a empresa tem para pagar essas dívidas. Por exemplo, se uma empresa tem dívidas de R$ 100 milhões, mas tem, em suas contas bancárias, R$ 200 milhões, na prática, considera-se que ela não tem dívida alguma, pois poderia pagá-las na hora em que quisesse.

No caso dos clubes de futebol, a análise é bem mais complexa. Antes de mais nada, existe uma disparidade imensa na forma de reportar as informações, por isso as comparações são prejudicadas. Além disso, as dívidas dos clubes não são, em sua grande maioria, com bancos comerciais, mas com o governo e com jogadores e funcionários. São os passivos fiscais e trabalhistas, além de antecipações de valores a receber em anos futuros junto a operadoras de TV (que na prática trata-se de um empréstimo com a Rede Globo, por exemplo).

Como uma forma simplificada de analisar os balanços, sugerimos considerar como dívida, tudo aquilo que os clubes têm a pagar (Passivo Circulante e Não Circulante) subtraído de todos os ativos que o clube tem, exceto o Imobilizado, que em geral são as sedes dos clubes e seus centros de treinamento. Consideramos que nenhum clube irá vendê-los para fazer frente as dívidas, mas consideramos que o valor contábil dos jogadores contratados pode ser utilizado para abatê-las. Esta simplificação é importante para eliminar diferenças na contabilização do direito de imagem dos atletas, por exemplo.

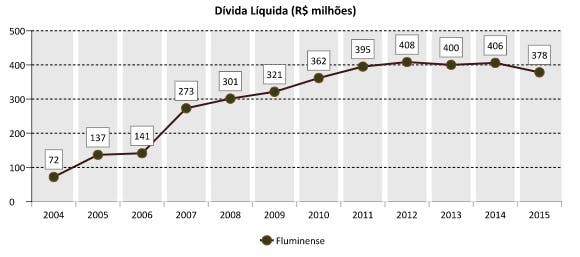

O site oficial do Fluminense disponibiliza Balanços Patrimoniais desde 2004. Utilizando o mesmo critério para todos os anos, podemos ver que de 2010 para cá houve apenas um pequeno aumento da dívida líquida total.

Quando a gestão Peter tomou posse, no início de 2011, nossa dívida era de R$ 362 milhões de reais e, ao final de 2015, era de R$ 378 milhões. Um aumento de apenas 4,6% comparáveis a um CDI acumulado de 64% e um IPCA de 42% no mesmo período.

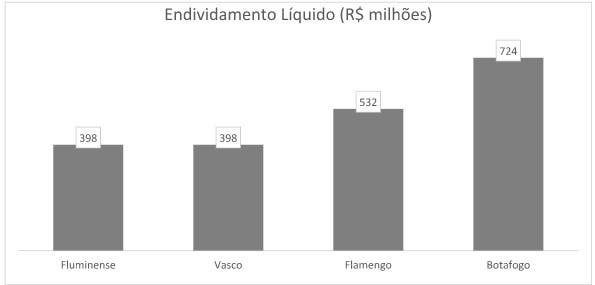

De fato, fazendo a mesma conta para os demais clubes do Rio, o Fluminense é o clube que apresenta a menor de todas as dívidas, conforme pode ser visto no gráfico abaixo.

Vale lembrar que os valores acima já incluem os benefícios que os clubes tiveram com o PROFUT, assinado ao final do ano passado, quando o governo perdoou parte significativa dos juros e multas dos passivos fiscais. O Fluminense, por ser o clube mais estruturado dos quatro e, portanto, com a menor dívida, foi o que menos se beneficiou, justamente porque a própria gestão Peter Siemsen procurou se tornar adimplente com os valores retidos sobre a folha de pagamento. Nosso clube teve um ganho contábil de R$ 59 milhões. Flamengo, Vasco e Botafogo tiveram ganhos de R$ 67, R$ 114 e R$ 146 milhões de reais, respectivamente.

Além disso, olhando a dívida com outro prisma, é importante verificar que, por força de resolução do Conselho Federal de Contabilidade (CFC), os valores dos direitos de imagem dos atletas passaram a ser provisionados no Passivo pelo montante devido até o fim do contrato. Assim, de fato, não se trata de algo efetivamente devido, mas sim equivalente à folha salarial. E estes valores diminuem a cada mês em que o salário e os direitos de imagem são pagos aos jogadores.

Desta forma, outra comparação que pode ser colocada é a divida bruta descontada dos direitos de imagem provisionados. Nesta comparação, a dívida vem caindo a cada ano (mesmo incidindo correção sobre ela). Vejamos o comportamento de nosso passivo desde 2013, quando a nova sistemática do CFC começou a ser adotada. Em 2013: R$480.195; 2014: R$434.966; 2015: R$416.391.

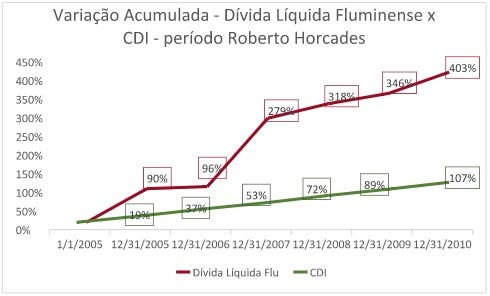

Também é importante comparar o esforço feito pela atual diretoria com o desempenho do passado recente. Conforme o gráfico abaixo, no período Roberto Horcades (Jan’05 a Dez’10) o CDI teve uma variação acumulada total de 107%, ao passo que a dívida líquida do clube variou 403%, ou seja, a dívida líquida cresceu quase 4 vezes mais que o indexador no período.

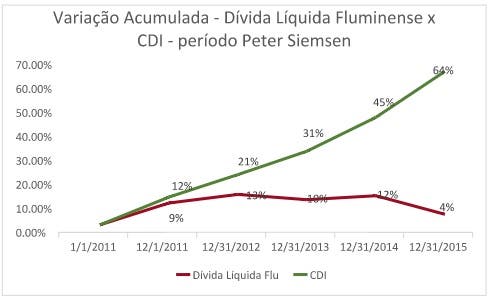

Já no período Peter Siemsen (Jan’2011 a Dez’2015), o CDI teve variação acumulada total de 64%, mas a dívida líquida do clube variou apenas 4%, ou seja, o crescimento da dívida líquida foi muito inferior ao do indexador no período. O CDI, neste caso, cresceu cerca de 14 vezes mais que a dívida tricolor no período.

É inegável que o resultado obtido pela gestão ao longo de seus primeiros 5 anos no controle e equalização das dívidas do clube foi muito bom, sobretudo considerando-se a situação encontrada em janeiro de 2011 e os turbilhões econômicos enfrentados pelo país e pelo clube em particular nos últimos três anos. É de se louvar muito que a dívida tenha se mantido quase estável em valores absolutos e, portanto, decrescido em valores reais, mesmo com saída de patrocinador principal, mercado em baixa para novos patrocínios, além da reconstrução da infra-estrutura da Xerém e do investimento no novo CT.

Por outro lado, a realidade que se impõe sobre um clube como o Fluminense, que opera sempre no limite de suas receitas, é que cada centavo mal gasto conta e muito. Em particular, cada contratação mal feita, tanto de jogador quanto de comissão técnica, pesa consideravelmente sobre o orçamento. Sabemos que não é fácil operar no mercado da bola com pouca margem para erro mas, no caso do Fluminense, é essencial. Ao nosso ver, este é um dos quesitos de gestão financeira que mais deixou a desejar na atual diretoria e, certamente, um dos mais importantes a melhorar no futuro próximo.